江崎会計では低価格であるだけではなく、安心、親切、丁寧をモットーに、相続税の節税ノウハウを最大限活かして、相続税申告のお手伝いをさせて頂きます。

節税に直結する土地等相続財産評価の高度な専門性、書面添付制度導入による万全の税務調査対策、遺産分割案のベストプランのご提案、二次相続を踏まえたシミュレーション等、相続税申告において必要な業務を、すべてお客様の親身になってご提供させて頂きます。

また、不動産の名義変更(相続登記)や不動産の売却などの相続税の申告後に必要となる各種手続きについても万全な体制でフォローいたします。状況に応じて提携の相続に強い弁護士や司法書士なども無料でご紹介させて頂きます。

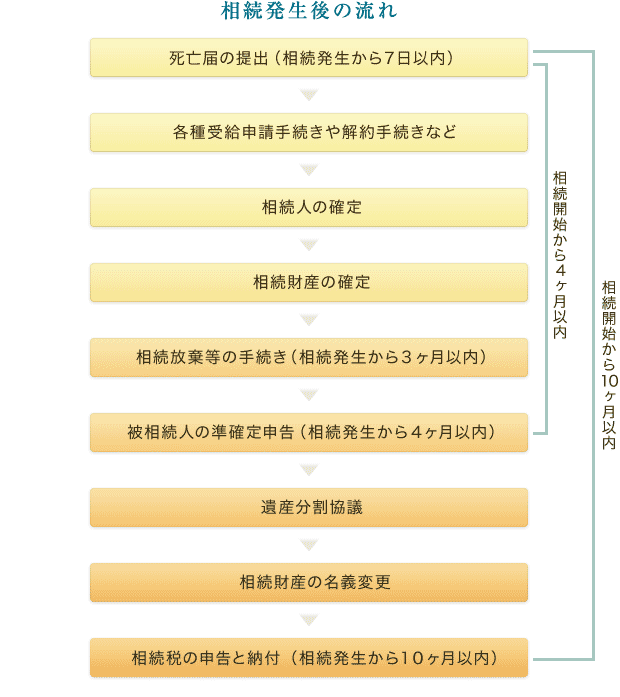

相続の手続

相続が発生すると、何からどうしていいのかわからないことが多いものです。

相続発生後の手続きは50種類以上もあるといわれ、非常に難解なものもあります。

また、期限が決められているものあり、迅速に手続きを行う必要があります。

大まかな流れは次のようになります。

※ 相続人調査確認、遺産調査、遺産分割協議書作成、遺産名義変更など手続きには煩雑で専門的な事項も多くあります。弊社ではネットワークを通じて全ての手続きに親切丁寧に低料金で対応します。まずはご相談下さい。

次のチェックリストを手続きの参考にご活用下さい。こちら(PDF 73K, New Window)

相続税の仕組み

相続税の申告が必要な人

相続税は、相続が発生した場合に、遺産の額が相続税の基礎控除額を超えるときは、申告と納税が必要になります。この場合には、遺産を取得した人は、相続発生後10ヶ月以内に申告しなければいけません。

基礎控除額 = 3000万円+600万円 × 法定相続人の数

ご相談はこちら

計算事例

法定相続人は配偶者と子2人で遺産の額が1億円の場合

基礎控除= 3000万円+600万円×3人=4800万円 となり

1億円(遺産総額) – 4800万円(基礎控除) =5200万円

→ 5200万円に対して相続税の申告が必要

早見表より 税額は315万円

相続税早見表

(単位:万円)| 遺産の 基礎控除前 課税価格 |

相続人に配偶者がいて法定相続割合で相続の場合(相続税の合計額) | |||

|---|---|---|---|---|

| 配偶者と 子供1人 |

配偶者と 子供2人 |

配偶者と 子供3人 |

配偶者と 子供4人 |

|

| 10,000 | 385 | 315 | 262 | 225 |

| 15,000 | 920 | 748 | 665 | 588 |

| 20,000 | 1,670 | 1,350 | 1,217 | 1,125 |

| 25,000 | 2,460 | 1,985 | 1,800 | 1,688 |

| 30,000 | 3,460 | 2,860 | 2,540 | 2,350 |

相続税の申告が必要でも相続税がかからない場合

上記の事例では、315万円の相続税の申告が必要になりましたが、遺産分割が確定していて条件に合えば、小規模宅地等の特例や配偶者の税額軽減の特例の適用が受けられます。これにより相続税の申告は必要ですが納税はゼロとなるケースもあります。

⇒ エンジェルプラン

配偶者の税額軽減の特例

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1)1億6千万円

(2)配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

小規模宅地等の特例

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。この特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

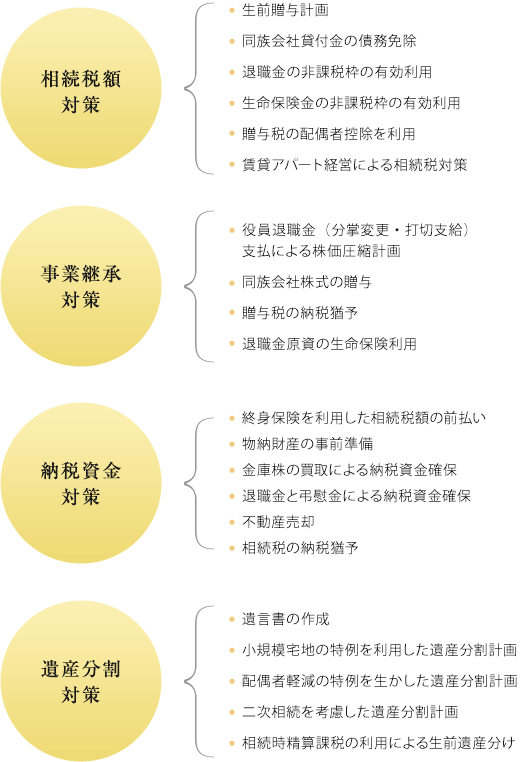

生前対策

相続税対策は、

まず ①相続対策として相続税額を減額する相続税額対策!

次に ②納税額を見積もり納税資金を確保する納税資金対策!

最後に③税負担の軽減とスムーズな遺産分割を目指す遺産分割対策!

法人の経営をされている方は、相続税対策と同時に事業承継対策も進める必要があります。これらの対策は、短期的に、また中期的に、そして長期的に進めていくべき計画は様々です。今すべき対策、今後検討していくべき対策など適切なアドバイスをいたします

不動産活用の事例(賃貸アパート経営)

所有される土地に賃貸住宅を建築すると、その土地と建物は相続税を計算する上で次のように評価され実際の価値よりも大幅に低く評価されます。

| 土地 | 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

|---|---|

| 家屋 | 固定資産税評価額×(1-借家権割合×賃貸割合) |

仮に、下記のような相続税評価額が5,000万円の更地の土地に3,000万円の資金を投資して賃貸住宅を建築した場合には、次のようになります。

土地: 5,000万円×(1-借地権割合60%×借家権割合30%)=4,100万円

家屋: 家屋の固定資産税評価額が1,800万円に決定されたと仮定すると

1,800万円×(1-借家権割合30%)=1,260万円

つまり、土地、建物で8000万円の価値があるものが、5360万円となり2,640万円も低額の評価がされることになります。

生命保険活用の事例(生命保険の非課税枠活用)

被相続人の死亡によって取得した生命保険金で、その保険料を被相続人が負担していたものは、相続税の課税対象となります。

しかし、相続人が受け取った場合には、「500万円×法定相続人の数」の非課税枠があります。つまり法定相続人が3人の場合には生命保険金で1500万円受け取っても評価額はゼロ円になります。

預金1500万円を相続で取得すると評価額はそのまま1500万円ですが、終身保険を一括払い済みにして保険金に代えておけば評価額はゼロ円になりますから非常に有効です。

もしも、保険活用前の相続財産が9000万円であれば、現金1500万円を生命保険金1500万円に代えることで相続財産は7500万円となり基礎控除額以下になるので相続税申告の必要もなくなります。